➟ Vigilance quant à certaines maladies, notamment les pathologies disco-vertébrales et les affections psychiques.

Ces deux catégories font très souvent l’objet d’exclusion ou de limitation en raison de leur caractère plus difficilement objectivable.

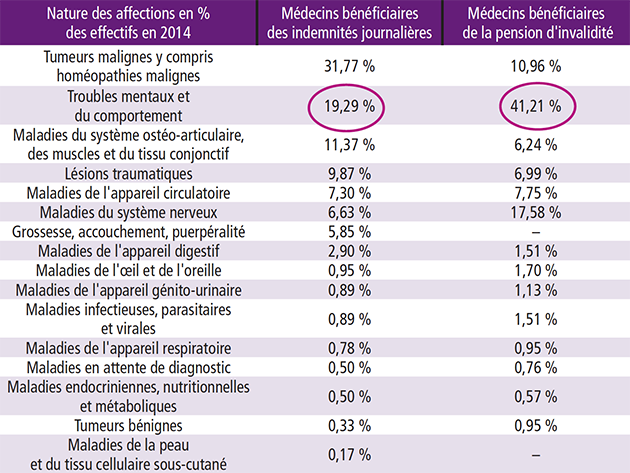

Les affections psychiques sont pourtant fréquentes chez les médecins, représentant plus de 40 % des causes d’invalidité selon la CARMF (Caisse autonome de retraite des médecins de France).

Nature des affections des médecins en incapacité ou invalidité pour l’année 2014

Source : CARMF – Le guide incapacité temporaire et invalidité 2016.

➟ Ces exclusions ou ces limitations s’appliquent généralement à l’invalidité, mais aussi à l’incapacité. Elles sont souvent, dans ce dernier cas, plus restrictives.

➟ Les limitations peuvent s’exprimer sur le montant ou sur la durée de l’indemnisation.

➟ Certaines conditions sont parfois requises telles qu’une hospitalisation ou des examens d’imagerie médicale objectivant la pathologie.

➟ En cas de pratique sportive, contrôler sa couverture car certaines disciplines peuvent être exclues.

■ Contrat de prévoyance : les points de vigilance essentiels

- Le taux d’invalidité doit être déterminé par expertise médicale et en dehors de toute référence aux régimes d’assurance maladie obligatoires.

- L’évaluation du taux d’invalidité ne doit se faire que sur la seule notion d’incapacité professionnelle, c’est-à-dire l’impact de l’invalidité au regard de la profession exercée.

- Seule l’incapacité du médecin à exercer sa profession, et uniquement la sienne, doit être prise en compte. Les possibilités de reconversion ou de reclassement ne doivent pas être considérées.

- Le taux d’indemnisation doit être calculé selon la formule du T/66 (taux d’invalidité divisé par 66) qui se montre la plus avantageuse.

- Ne pas hésiter à choisir un seuil d’indemnisation plus bas (16 % en général comme proposé dans le contrat Aviva Senséo Prévoyance Médical) que celui le plus souvent fixé à 33 % qui ne déclenche donc aucune prestation pour tout taux d’invalidité inférieur.

- Vérifier les exclusions et, notamment, les dispositions concernant la couverture des pathologies disco-vertébrales et les affections psychiques.

La garantie Aviva « Capital perte de patientèle » pour encore plus de confort

Dans le souci de prendre en compte toutes les répercussions financières pouvant toucher ses assurés, Aviva a mis en place une nouvelle garantie pour les médecins généralistes exerçant à titre libéral. Cette garantie consiste à verser un capital permettant de faire face au risque de perte de patientèle consécutive à une incapacité totale de travail d’une durée de 9 mois minimum. Ce capital, d’un montant forfaitaire correspondant à celui de l’indemnité journalière souscrite x 100, est versé à la reprise du travail, que celle-ci soit totale ou partielle.

La garantie « Capital perte de patientèle » joue en cas de remplacement. Le capital versé est non imposable.

Pour en savoir plus sur Aviva Senséo, consultez tous les contenus dans l'espace dédié sur le site Internet du Quotidien du Médecin.

RITA DEVISE

Pause exceptionnelle de votre newsletter

En cuisine avec le Dr Dominique Dupagne

[VIDÉO] Recette d'été : la chakchouka

Florie Sullerot, présidente de l’Isnar-IMG : « Il y a encore beaucoup de zones de flou dans cette maquette de médecine générale »

Covid : un autre virus et la génétique pourraient expliquer des différences immunitaires, selon une étude publiée dans Nature