➟ L’évaluation de l’invalidité ne doit se faire que par rapport à la profession, ou la spécialité exercée, et pas une autre.

Les possibilités de reconversion ou de reclassement professionnel ne doivent pas être prises en considération. De même pour les revenus pouvant être générés par une nouvelle activité.

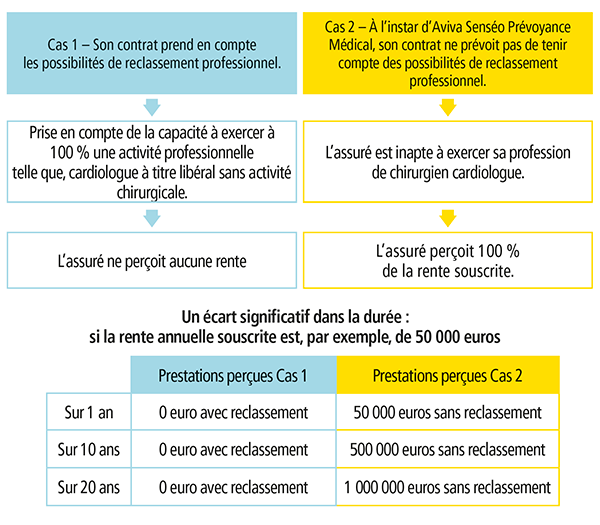

Exemple – Monsieur X est assuré en qualité de chirurgien cardiologue Suite à un accident domestique, il est amputé du pouce de sa main non dominante.

Après expertise médicale, il est reconnu inapte à 100 % à l’exercice de son activité de chirurgien cardiologue.

Sans compter la revalorisation annuelle des prestations si l’option « Actualisation » a été choisie.

➟ L’invalidité est une garantie majeure pour laquelle il faut être très vigilant. Chaque définition compte car les répercussions peuvent être importantes.

➟ Lire attentivement les conditions générales du contrat ou les notices valant note d’information car tout y est écrit et c’est ce qui fait référence.

➟ S’attacher à la qualité des garanties.

■ Les points forts du contrat Aviva Senséo Prévoyance Médical

- Taux d’invalidité déterminé par voie d’expertise médicale.

- Seule la notion d’incapacité professionnelle détermine l’invalidité.

- Non-prise en compte des possibilités de reconversion professionnelle.

- Seuil d’indemnisation possible dès 16 %.

- Mode d’indemnisation avantageux (T/66).

- Rente versée jusqu’au départ à la retraite/préretraite et, au plus tard, 67 ans.

- Niveaux de couverture élevés (jusqu’à 365 000 euros/an).

- Exonération des cotisations d’assurance en cas d’invalidité totale ou partielle.

- Couverture des pathologies disco-vertébrales et des affections du psychisme sans conditions.

Des cotisations déductibles

– Les cotisations versées au titre d’un contrat de prévoyance complémentaire bénéficient

– Le plafond de déductibilité 2016, commun à la santé et à la prévoyance, est de 9 267,84 euros (3 % de 8 fois le plafond

– Le montant déductible au titre des cotisations d’assurances complémentaires (remboursement des frais de santé, indemnités journalières, rente d’invalidité et rente en cas de décès) est égal à 3,75 % du bénéficie imposable + 7 % du plafond annuel de la Sécurité sociale dans la limite donc du plafond de 9 267,84 euros.

Pour en savoir plus sur Aviva Senséo, consultez tous les contenus dans l'espace dédié sur le site Internet du Quotidien du Médecin.

RITA DEVISE

Pause exceptionnelle de votre newsletter

En cuisine avec le Dr Dominique Dupagne

[VIDÉO] Recette d'été : la chakchouka

Florie Sullerot, présidente de l’Isnar-IMG : « Il y a encore beaucoup de zones de flou dans cette maquette de médecine générale »

Covid : un autre virus et la génétique pourraient expliquer des différences immunitaires, selon une étude publiée dans Nature