■ Points de vigilance

➟ En cas d’invalidité totale, vérifier que cette situation entraînele versement de la totalité de la rente souscrite.

➟ En cas d’invalidité partielle, quelle est la formule utilisée pour calculer le pourcentage de la rente souscrite qui sera attribué ?

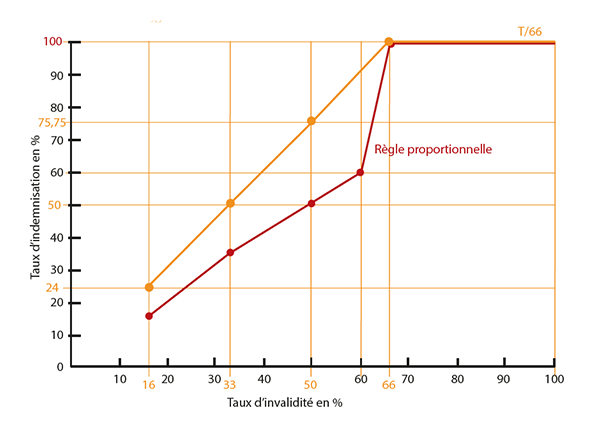

Différentes formules existent et peuvent être appliquées selon les contrats, telles que règle proportionnelle (taux d’invalidité = pourcentage de la rente versée), taux fixes ou encore grilles spécifiques, mais aussi et surtout la règle du T/66.

➟ Le T/66, la formule la plus avantageuse. Elle consiste à diviser le taux d’invalidité (T) par 66 et d’obtenir ainsi un taux d’indemnisation majoré, plus favorable.

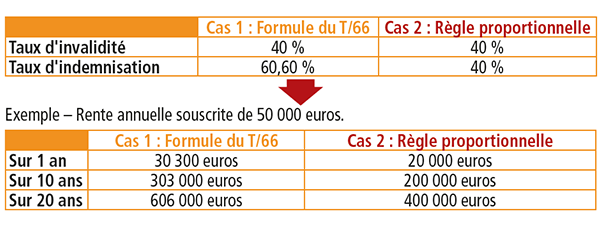

Exemple – Rente annuelle souscrite de 100 000 euros – Formule T/66

Comparaison du taux d'indemnisation entre la formule T/66 et la règle proportionnelle

Cas 1 : Formule du T/66 – Cas 2 : Règle proportionnelle

Ce graphique montre que la formule T/66 donne de meilleurs taux d'indemnisation que la règle proportionnelle en cas d'invalidité partielle.

➟ Des écarts de prestations qui font la différence

➟ Attention au seuil d’indemnisation, il doit être suffisamment bas pour assurer une couverture lorsque le taux d'invalidité est faible.

■ Les points forts du contrat Aviva Senséo Prévoyance Médical

- Évaluation de l’invalidité basée exclusivement sur votre incapacité professionnelle à exercer votre métier, et lui seul, sans tenir compte des possibilités de reclassement professionnel.

- Calcul de la rente selon la formule avantageuse du T/66 avec une rente servie à 100 % à partir de 66 % d’invalidité.

- Seuil d’indemnisation possible à 16 %.

- Versement de la rente jusqu’au départ à la retraite/préretraite et, au plus tard, 67 ans.

- Détermination du taux d’invalidité par voie d’expertise médicale et en dehors de toute référence aux régimes obligatoires.

- Niveaux de couverture élevés (jusqu’à 365 000 euros/an).

- Niveaux de couverture élevés (jusqu’à 365 000 euros/an).

- Couverture des pathologies disco-vertébrales et des affections du psychisme.

- Fiscalité avantageuse : cotisations déductibles dans le cadre de la loi Madelin.

- Protection à la carte qui permet de choisir des garanties en fonction de votre situation et de vos besoins.

* Selon une enquête BVA menée par téléphone du 18 janvier au 2 février 2016 auprès de 300 clients Aviva ayant rencontré un sinistre prévoyance indemnisé en 2015.

Pour en savoir plus sur Aviva Senséo, consultez tous les contenus dans l'espace dédié sur le site Internet du Quotidien du Médecin.

RITA DEVISE

Pause exceptionnelle de votre newsletter

En cuisine avec le Dr Dominique Dupagne

[VIDÉO] Recette d'été : la chakchouka

Florie Sullerot, présidente de l’Isnar-IMG : « Il y a encore beaucoup de zones de flou dans cette maquette de médecine générale »

Covid : un autre virus et la génétique pourraient expliquer des différences immunitaires, selon une étude publiée dans Nature